Por Jané Baltar Alemán

1. RESEÑA HISTÓRICA

La Zona Especial Canaria fue creada por el artículo 28 del título V, capítulo I de la Ley 19/1994, de 6 de julio, de modificación del régimen económico y fiscal de canarias. Aunque la entrada en vigor de esta ley tuvo lugar el 8 de julio de 1994, la aplicación efectiva de la zona especial canaria no se producirá hasta la aprobación del real decreto ley 2/20000, de 23 de junio, por el que se modificó la ley 19/1994, de 6 de julio, de modificación del régimen económico y fiscal de Canarias, y otras normas tributarias.

Desde la aprobación de la ley 19/1994, de 6 de julio, la comisión europea advirtió al gobierno español sobre la posibilidad de que algunos de los aspectos de la regulación de la zona especial canaria pudieran plantear problemas de compatibilidad con el ordenamiento comunitario.

Con el ánimo de mantener siempre la compatibilidad entre la normativa interna del reino de España y las disposiciones del derecho comunitario, se aprobaron sendas modificaciones de la ley 19/1994 mediante real decreto 3/1996, de 26 de enero, de reforma parcial de la ley 19/1994, de 6 de julio, de modificación del régimen económico y fiscal de Canarias, y la ley 13/1996. De 30 de diciembre, de medidas fiscales, administrativas y del orden social.

No siendo suficientes los cambios incorporados por las citadas normas respecto de la regulación inicial de la ZEC, fundamentalmente por la propia evolución normativa comunitaria, en particular, en materia de ayudas de estado y por el proceso de consolidación del mercado interior, la comisión europea siguió advirtiendo sobre la posible incompatibilidad de la regulación del régimen de la zona especial canaria con el ordenamiento comunitario. Por esta razón, el gobierno español, consciente de la importancia que la aplicación de dicho régimen podría representar para la economía canaria, decidió abrir un periodo de consultas con las autoridades al objeto de solventar los problemas que planteaba la norma nacional aprobada, proponiendo una nueva regulación que fue notificada oficialmente a la Comisión Europea el 16 de diciembre de 1998.

Este proceso concluyó con la autorización comunicada por la comisión europea a las autoridades españolas mediante carta de fecha de 4 de febrero de 2000, para la modificación del régimen de la zona especial canaria, autorización que se concreto finalmente en el ordenamiento interno mediante la modificación que introdujo en la ley 19/1994 el real decreto ley 2/2000, de 23 de junio.

La ZEC ha sido creada con objeto de facilitar el establecimiento de nuevas sociedades en el archipiélago canario utilizando, como elemento impulsor, un régimen de fiscalidad muy reducida.

Las últimas, e importantes, modificaciones introducidas en la regulación de la ZEC fueron introducidas por el real decreto ley 12/2006, de 29 de diciembre, por el que se modifican la ley 19/1994, de 6 de julio, de modificación del régimen económico y fiscal de canarias, y el real decreto ley 2/200, de 23 de junio, consecuencia de las nuevas directrices comunitarias para el periodo presupuestario 2007-2013 de la Unión.

2. INTRODUCCIÓN

Tras las últimas reformas normativas, la Zona Especial Canaria (ZEC) se ha consolidado como un instrumento de política fiscal solvente, atractivo y eficaz para atraer inversiones empresariales a Canarias, orientadas a la diversificación del tejido productivo regional mediante el establecimiento de compañías dedicadas a sectores clave de actividad, conformando así́ en el Archipiélago una base económica competitiva.

Con un incentivo único por el potencial de su fiscalidad se ha priorizado en el concepto de Consorcio para integrar la colaboración entre el Estado y la Comunidad Autónoma, apostando además por una cooperación proactiva con todos aquellos agentes que tienen la misma finalidad, con el propósito de diseñar una estrategia de promoción conjunta que sitúe a Canarias en el panorama internacional como un destino de negocio preferente y con un sello propio. Por ello, la ZEC se enfoca en aquellas actividades en las que podemos ser punta de lanza; buscando así́ un liderazgo activo, una especialización propia e inigualable basada en nuestras singularidades.

El archipiélago cuenta con magníficas condiciones y posibilidades del turismo, la economía azul, el audiovisual, las energías renovables, los servicios basados en las nuevas tecnologías, las actividades ligadas a los puertos y, con el talento y la capacidad innovadora de la gente canaria. Como instrumento de política económica, la ZEC puede mejorar el futuro de la economía regional. Las empresas generan más beneficios, son de alto valor añadido, introducen I+D+i, desarrollan actividades emergentes y tienen retribuciones salariales más altas.

La ZEC es una herramienta útil para la sociedad canaria y hay que acercarla a los ciudadanos. Apuesta por un futuro económico próspero, que de trabajo a los profesionales cualificados, y esta herramienta cumple esa función, buscando la diversificación y la creación de empleo de calidad. Canarias afronta nuevos retos económicos y aprovecha su situación geoestratégica en el Atlántico, como puerta de entrada y salida hacia los mercados de África, América y Europa, y así se constituye como punto para atraer inversiones, reto que se alcanza con la promoción de Canarias y su zona especial de la que habamos. Esta proyección generará una economía más sólida y competitiva, capaz de producir más y mejor empleo, que es uno de los valores de esta herramienta del Régimen Económico y Fiscal (REF), para mejorar la calidad de vida de todas las familias canarias y españolas.

Uno de los ejes de la estrategia de actuación de la ZEC es la promoción exterior del incentivo, ya que la misión de esta herramienta es promover la captación de inversiones, tal como recoge la Ley 19/1994 de 6 de julio de 1994 de Modificación del Régimen Económico y Fiscal (REF) de Canarias: (“…creación de una Zona Especial Canaria, con el propósito de que la misma contribuya a potenciar el desarrollo económico y social de las Islas Canarias, mediante la atracción de capitales y empresas provenientes del exterior…”).

Así, los mercados preferentes para la ZEC han sido, entre otros, EE. UU. y Canadá, la UE, Rusia, Latinoamérica y Asia pacífico.

El calendario anual diseñado prioriza la promoción internacional, con un programa global de acciones orientadas a alcanzar mayor difusión del incentivo de la ZEC como destino para la inversión empresarial.

Las directrices respecto a los objetivos y mercados preferentes las recoge el Plan de Promoción 2014-2020 aprobado por el Consejo Rector. Conforme a los datos, durante 2019 se ejecutaron alrededor de un centenar de acciones que han amplificado el radio de influencia de la ZEC alcanzando casi a cuarenta países a escala internacional.

3. INFORMACIÓN GENERAL

La Zona Especial Canaria (ZEC) es un instrumento de política económica consistente en una zona de baja tributación que se crea en el marco del Régimen Económico y Fiscal (REF) de Canarias, con la finalidad de promover el desarrollo económico y social del Archipiélago, así como, la diversificación de su estructura productiva. Facilita el establecimiento de nuevas sociedades en el archipiélago canario que desarrollen determinadas actividades económicas, para lo que se establecen unas condiciones fiscales muy beneficiosas, únicas en la Unión Europea. Los principales objetivos de la ZEC son la diversificación de la economía, atraer la inversión exterior, ser una plataforma atlántica de negocios para áfrica y ser una zona que capte sectores competitivos.

Sin embargo, los años han demostrado que la ZEC es una gran desconocida, incluso dentro de España Debe destacarse la seguridad jurídica de este Régimen Fiscal, en unos tiempos en los que cada vez más la Unión Europea va poniendo trabas a las estructuras fiscales vigentes en países históricamente considerados como de baja tributación. En este sentido, la ZEC fue autorizada por la Comisión Europea en el mes de enero del año 2000 y está regulada bajo la Ley 19/1994 de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias.

Las ventajas fiscales que ofrece la Zona Especial Canaria a las empresas incluyen tanto beneficios para impuestos directos (Impuesto sobre Sociedades, Impuesto sobre la renta de no residentes) como indirectos (IGIC e Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados). Su principal atractivo es el tipo impositivo del 4% en el Impuesto sobre Sociedades. Una tributación en el Impuesto de Sociedades que, unida a la situación geoestratégica de las Islas Canarias, convierte a la ZEC en un destino especialmente interesante para todas aquellas entidades que quieran operar en mercados internacionales. Debe añadirse que el REF permite los beneficios propios de la ZEC con los de las «Zonas Francas» (zona delimitada por las autoridades en la que no se liquidan derechos arancelarios a las mercancías depositadas en ella o a determinadas actividades industriales). Por ahora, se puede disfrutar de los beneficios de la ZEC hasta el 31 de diciembre de 2026 (prorrogable previa autorización de la Comisión Europea).

Se pueden instalar en esta zona especial, en general, todas aquellas entidades y sucursales que pretendan desarrollar una actividad industrial, comercial o de servicios, encuadradas dentro de un listado de actividades permitidas, de las que se hablará posteriormente.

El ámbito geográfico de la Zona Especial Canaria se extiende a todo el territorio de las Islas Canarias, salvo para empresas que se dediquen a la producción, transformación, manipulación o comercialización de mercancías que se produzcan, transformen o manipulen en la ZEC, o se entreguen desde ésta. Este tipo de empresas deben establecerse dentro de unas áreas geográficas específicas delimitadas por el gobierno español, situadas en el archipiélago y elegidas en base a una propuesta del gobierno de canarias ajustada a las siguientes restricciones, relativas a la distribución insular y superficies máximas, impuestas por el artículo 30 de la ley 19/1994:

- En las islas de Gran canaria y Tenerife, un máximo de cinco zonas limitadas, cuya superficie total no puede exceder de 150 hectáreas en cada una de las citadas islas.

- En la isla de La Palma, dos zonas limitadas, cuya superficie total no excederá de 50 hectáreas.

- En las islas de Fuerteventura, La Gomera, El Hierro y Lanzarote, una zona limitada por cada isla, cuya superficie unitaria no puede exceder de 25 hectáreas.

Los requisitos para ser una entidad ZEC son varios, para empezar, 1.ser una entidad o sucursal de nueva creación con domicilio y sede de dirección efectiva en el ámbito geográfico de la ZEC. No obstante, aunque la entidad ZEC siempre tiene que ser de nueva creación, la actividad a desarrollar por esta puede haberse venido ejerciendo bajo otra titularidad. Deben inscribirse en el Registro Oficial de entidades ZEC. 2. Al menos uno de sus administradores deberá residir en Canarias. 3.Realizar una inversión mínima de 100.000 euros (para las islas de Gran Canaria y Tenerife) o de 50.000 euros (en el caso de La Gomera, La Palma, El Hierro, Fuerteventura o Lanzarote) en activos fijos afectos a la sociedad, dentro de los 2 primeros años desde el momento de su inscripción. 4.Crear, al menos, 5 o 3 puestos de trabajo según se trate de islas capitalinas o no, dentro de los 6 meses siguientes al momento de la inscripción y mantener promedio durante los años que este adscrita a la ZEC. 5.Que su objeto social este dentro de las actividades permitidas en el marco de la ZEC. 6.Autorización previa por parte del Consorcio de la ZEC. 7.Presentar una Memoria descriptiva de las actividades económicas a desarrollar, que justifique su solvencia, viabilidad, competitividad y su contribución al desarrollo económico y social de Canarias.

Tiene un procedimiento de autorización muy concreto. Los inversores que deseen instalarse en la ZEC deberán obtener la autorización previa del Consejo Rector del Consorcio de la ZEC para convertirse en Entidad ZEC. El procedimiento es sencillo y se inicia mediante la presentación de una Solicitud de autorización previa a la inscripción en el Registro Oficial de Entidades ZEC (ROEZEC), una Memoria descriptiva de las actividades económicas a desarrollar junto con unos documentos a aportar y, además, un justificante de haber efectuado un depósito o aval por el importe de la tasa de inscripción en el ROEZEC. El Consejo Rector será el encargado de tramitar y resolver la solicitud de estas entidades. La obtención de autorización se comunicará expresamente en un plazo máximo de dos meses desde la fecha de presentación de la solicitud. Transcurrido este plazo sin resolución expresa, se entenderá desestimada la solicitud de autorización previa. Una vez obtenida la autorización previa, que debe otorgarse en el plazo máximo de dos meses, la entidad podrá́ inscribirse en el ROEZEC presentando el Código de Identificación Fiscal (CIF), la copia simple del documento acreditativo de su constitución presentado ante el Registro Mercantil, y la solicitud de inscripción en el ROEZEC.

Las actividades susceptibles de desarrollarse al amparo de la ZEC son muy diversas tanto en la industria cuanto en el ámbito de los servicios y el comercio. Todas ellas tienen las características necesarias para cumplir con la finalidad que la normativa reguladora atribuye al Régimen Económico y Fiscal de Canarias, promover el desarrollo económico y social del archipiélago. Los principales sectores que se desarrollan en la ZEC son:

- Servicios a empresas y outsourcing: actividades de consultoría y gestión empresarial, ingeniería, arquitectura, diseño, relaciones públicas marketing y comunicación, etc.

- Audiovisual: largometrajes, cortometrajes, series de televisión, animación y dibujos animados, consultoría informática, proceso de datos, alojamiento web y portales web, etc.

- Sector marítimo: reparación, montaje, mantenimiento, transporte y logística, suministros, aprovisionamiento, avituallamiento, construcción de embarcaciones de recreo, inspección y control, etc.

- Transporte, logística y distribución: depósito, almacenamiento y manipulación de mercancías centrales de llamadas para recibir pedidos, facilitar información sobre productos, actividades postales, etc.

- Actividades relacionadas con el turismo: Tour operadores, agencias de viaje, servicios de reserva y organización de excursiones, parques temáticos, fabricación de todo tipo de productos turísticos para hoteles y restaurantes que amplíen la oferta mayoritaria de sol y playa, mantenimiento y limpieza de complejos hoteleros y de ocio, actividades de seguridad privada, etc.

- TIC: software y servicios digitales, servicios de telecomunicaciones, proveedores de redes, localización GPS, plataformas tecnológicas, etc.

4. VENTAJAS FISCALES DE LA ZEC

Impuesto sobre Sociedades

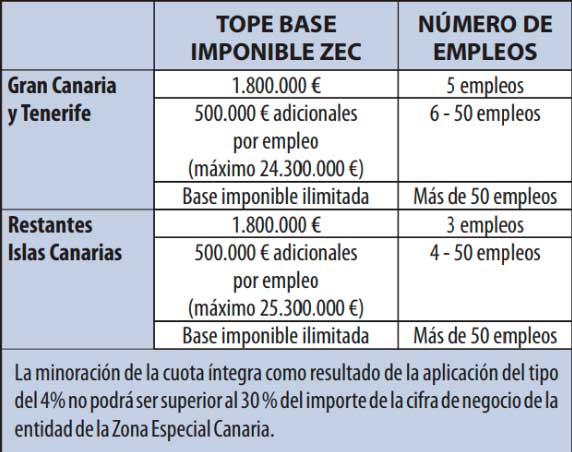

Las Entidades ZEC estarán sujetas a un tipo impositivo reducido del 4%. Este tipo impositivo reducido se aplicará sobre unos límites de base imponible atendiendo a la creación de empleo, tal como se muestra en el siguiente cuadro.

Exención en el Impuesto sobre la Renta de No Residentes:

No tributan los intereses y demás rendimientos obtenidos por la cesión a terceros de capitales propios, así como las ganancias patrimoniales derivadas de bienes muebles, obtenidos sin mediación de establecimiento permanente, por residentes en estados no miembros de la Unión Europea, ni de los beneficios distribuidos por las sociedades ZEC a sus sociedades matrices residentes en estados no miembros de la UE, cuando tales rentas sean satisfechas por una entidad ZEC, siempre que las mismas procedan de operaciones realizadas material y efectivamente en el ámbito geográfico de la zona especial canaria. Esta exención se aplica a las rentas obtenidas por residentes en cualquier estado cuando tales rentas sean satisfechas por una Entidad ZEC y procedan de operaciones realizadas material y efectivamente en el ámbito geográfico de la ZEC. No se aplicarán estas exenciones cuando las rentas sean obtenidas a través de países o territorios con los que no exista un efectivo intercambio de información tributaria ni cuando la sociedad matriz tenga su residencia fiscal en uno de esos países o territorios.

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados:

Las Entidades ZEC estarán exentas de tributación por este impuesto en los siguientes casos: 1. La adquisición de bienes y derechos destinados al desarrollo de la actividad de la Entidad ZEC en el ámbito geográfico de la ZEC. 2.Las operaciones societarias realizadas por las Entidades ZEC, salvo su disolución. 3.Los actos jurídicos documentados vinculados a las operaciones realizadas por dichas entidades en el ámbito geográfico de la ZEC.

Impuesto General Indirecto Canario (IGIC):

Se trata de un impuesto sobre valor añadido muy similar al IVA, que entró en vigor el 1 de enero de 1993. Es un tributo estatal de naturaleza indirecta que grava las entregas de bienes y prestaciones de servicios efectuadas por empresarios y profesionales, así como las importaciones de bienes, cualquiera que se la naturaleza del importador, realizadas en el ámbito territorial de las islas canarias.

Tributos locales:

Conciertos fiscales. El consorcio de la ZEC podrá suscribir conciertos fiscales con las entidades locales, en los que estas determinen una cifra global de tributación, que podrá ser inferior a la suma de todos los tributos de pago único o periódico, las tasas municipales y, en su caso, las contribuciones especiales devengadas a lo largo de cada ejercicio económico por las entidades ZEC establecidas dentro de áreas geográficas restringidas. Conciertos similares, referidos exclusivamente al ámbito impositivo, podrán suscribirse entre el consorcio de la ZEC y las entidades locales canarias en relación con las entidades de la ZEC establecidas fuera de estas.

Tasas aplicables a las entidades ZEC:

Tasa de inscripción en el ROEZEC. El devengo de la tasa se producirá en el momento de practicarse el correspondiente asiento en el ROEZEC. La cuantía de la tasa de inscripción suele estar en torno a los 850 euros en los últimos años.

Tasa anual de permanencia en el ROEZEC. El devengo de la tasa se producirá el día 31 de diciembre de cada año, a partir del siguiente al de la inscripción en el ROEZEC. En caso de disolución de la entidad de la ZEC o revocación de la autorización correspondiente para operar en la ZEC y acogerse al régimen propio de esta, la tasa se devengará en el momento de la cancelación de la inscripción en el ROEZEC. La cuantía de la tasa anual de permanencia suele estar entre los 1.300 – 1.500 euros.

Con el límite de la normativa comunitaria en materia de acumulación de ayudas y bajo ciertas condiciones, las ventajas fiscales de la ZEC son compatibles con otros incentivos fiscales del REF como la Reserva para Inversiones, la Deducción por Inversiones y las Zonas Francas.

Los Agentes colaboradores en la promoción de la ZEC son principalmente el Gobierno de España mediante acciones promocionales de Canarias en el exterior como plataforma de negocio hacia África. Así como el Gobierno de Canarias con acciones de impulso a la internacionalización de la economía y promoción como plataforma atlántica. Además, hay otras entidades públicas, semipúblicas o privadas que realizan promoción en el exterior y también multiplicadores externos que colaboran mediante contrato de colaboración o comisionistas sujetos a resultados. Por último, existen profesionales especializados (asesores fiscales, consultores, etc.) con orientación al exterior.

5. ZEC COMO PARAÍSO FISCAL

La Organización para el Comercio y el Desarrollo Económico (OCDE), en su informe a la Competencia Fiscal Perjudicial de 1998, ha definido a los paraísos fiscales, tax haven, “puerto o refugio fiscal” , como aquellas jurisdicciones, de carácter estatal o sub estatal, con niveles de tributación bajo o inexistentes, en los que los operadores económicos gozan del anonimato que proporcionan el secreto bancario, mercantil y profesional, garantizados estos últimos por normas de rango de ley o constitucional.

Según la Hacienda Pública Española, es paraíso fiscal aquel territorio de baja o nula tributación que, mediante normas específicas internas, garantiza la opacidad de las transacciones, con la ausencia absoluta de registros, formalidades y controles. La OCDE elaboró la primera lista de paraísos fiscales en el año 2000, incluyendo en ella un total de 31 países. En 2009 llevó a cabo un endurecimiento de sus políticas para acabar con esta opacidad. Para ello, estos países debían firmar una docena de acuerdos de intercambio de información con países OCDE. En la actualidad, para el Organismo Internacional, los paraísos fiscales no existen.

Para la determinación de si una jurisdicción de un territorio es o no paraíso fiscal, hay que tener en cuenta cuatro factores: 1. Fiscalidad nula o reducida. 2.Falta de transparencia, siendo común la existencia de estrictas leyes de secreto bancario y de protección de datos personales. 3.Carencia de intercambio efectivo de información. 4. Sistema regulatorio dual, existiendo dos regímenes fiscales diferenciados y legalmente separados, de modo que se permite a los no residentes beneficiarse de rebajas impositivas, aún cuando no desarrollen efectivamente una actividad en el país (conocido como principio de estanqueidad objetiva), mientras que los residentes y empresas locales están sujetos al pago de impuestos como en cualquier otro país (principio de estanqueidad subjetiva).

Como acabamos de comentar, son cuatro los puntos que se deben reunir para que se alcance la denominación de Paraíso Fiscal. Aunque la Zona Especial Canaria cumple el primero de ellos, baja fiscalidad, es un requisito necesario pero insuficiente. En relación con los restantes puntos, el sistema regulatorio dual, consistente en que los no residentes se beneficien de rebajas impositivas mientras que lo residentes están sujetos al pago de impuestos, fue derogado tras las exigencias de la Comisión Europea durante las negociaciones para la creación de la ZEC.

Por último, existe total transparencia y control de las entidades ZEC por parte del Consorcio, el cual se encuentra a su vez sometido un estricto seguimiento por parte de la Agencia Tributaria Española y Comisión Europea, tal y como veremos a continuación.

El artículo 46 del Real Decreto 1758/2007 recoge “Los órganos de la Administración General del Estado, de la Comunidad Autónoma de Canarias y el Consorcio de la Zona Especial Canaria deberán facilitarse mutuamente la información que precisen sobre las actividades que desarrollen en ejercicio de sus competencias relacionadas con la Zona Especial Canaria”. El consorcio de la ZEC ejerce competencias en materia de vigilancia que confieren los artículos 37 y 38 d) de la Ley del Régimen Económico y Fiscal de Canarias. Se realizan las siguientes actividades de control:

- Solicitud a la Tesorería de la Seguridad Social de los Certificados de Vida Laboral de las empresas inscritas, con el fin de comprobar el cumplimiento del requisito de creación de empleo (artículo 31.3 e) de la Ley 19/94).

- Solicitud a los Registros Mercantiles de las cuentas anuales depositadas por las entidades ZEC, a efectos de controlar la inversión (artículo 31.3 d) de la Ley 19/94).

- Verificar el cumplimiento del requisito relativo a la residencia del administrador, actividades económicas autorizadas y localización de domicilio social (31.3 a), b) y c) de la Ley 19/94).

Así mismo, corresponde a la Agencia Estatal de Administración Tributaria llevar a cabo el control de la acumulación de las ayudas obtenidas en virtud de los incentivos aplicables en el marco del Régimen Económico y Fiscal de Canarias que tengan la consideración de ayudas de Estado, sin perjuicio de las competencias de otros órganos de las Administraciones públicas. Por último, los beneficios fiscales allí recogidos tienen la consideración de ayudas de Estado, y bajo esta condición, están sujetos a un sistema de control y seguimiento por parte de la Comisión Europea en aplicación de las correspondientes normas de Derecho Comunitario.

Como conclusiones podríamos destacar que el régimen jurídico de la ZEC encaja, en el ámbito del derecho comunitario, en las denominadas ayudas de estado de carácter regional, ya que se trata de una medida de carácter específico, no es en una política general que se compensa con recursos estatales a través de la aplicación exenciones de impuestos. Además, a pesar de la vinculación inicial del régimen establecido a las inversiones exteriores, él mismo ha ido evolucionando hacia la consecución de la potenciación de las inversiones de capital local con el objetivo primordial del desarrollo económico y social del archipiélago, a través de la diversificación de su tejido productivo, mediante la selección de las actividades permitidas a las entidades ZEC. Por otra parte, frente a lo que ocurre con otros incentivos fiscales del REFC, el régimen de la ZEC solo es aplicable a personas jurídicas y no a personas físicas ni entidades sin personalidad jurídica. Para acabar, en la consecución de los objetivos de la ZEC, se ha establecido un régimen tributario que es considerablemente menos gravoso que el aplicado con carácter general, tanto en lo que se refiere a la imposición directa como a la imposición indirecta estatal.